2060年氫氣總需求高達4439萬噸!氫氣價格將低至20元/公斤!

發布時間:

2022-06-02

中金公司近日發布的一份報告中顯示:到2060年,氫氣總需求有望達到4439萬噸,其中在儲能領域所需氫氣年需求量有望達到613萬噸,交通領域用氫量占比最大,預計需要3031萬噸。

中金公司近日發布的一份報告中顯示:到2060年,氫氣總需求有望達到4439萬噸,其中在儲能領域所需氫氣年需求量有望達到613萬噸,交通領域用氫量占比最大,預計需要3031萬噸。

氫儲能優勢顯著

中金公司的預測是基于對新能源發電到2060年所增長的數量和所需配備的儲能計算得出的。

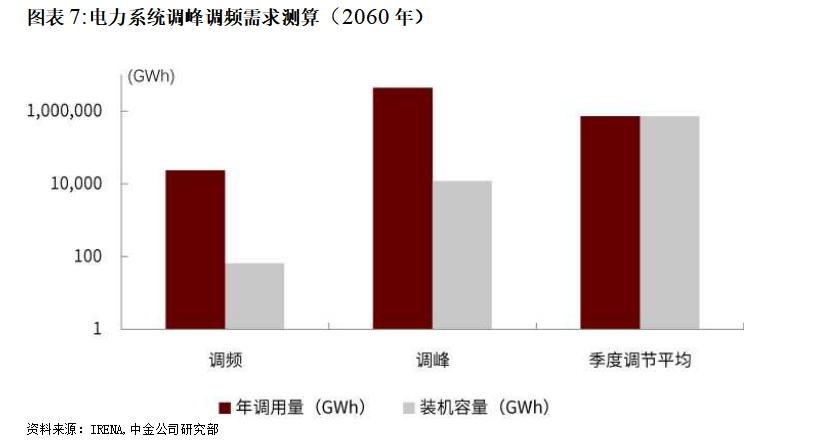

2060年可再生能源的發電量約為18500TWh (較2020年增速CAGR2.2%)、發電量結構中火電、水電、核電、風電和光伏發電分別0%、10%、16%、23%、51%,單日最高用電負荷26億千瓦的假設。若要實現新能源的高比例消納、盡可能減少棄電量,到2060年電力系統對于儲能裝機的需求量或達1000TWh以上。其中氫儲能將成為繼抽水蓄能之后又一大調峰、調頻的主力。

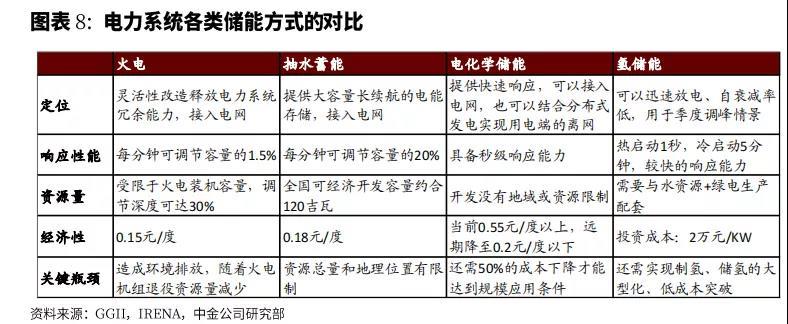

之所以氫能可以在儲能領域發揮如此大的作用,是因為它具備響應速度快、存儲量大、自然衰減率低、能量密度高等優勢。

據了解,氫能燃料電池的響應速度可以達到秒級,滿足電網對于儲能設施的基本要求。對比鋰電儲能,自然衰減在1個月左右,而氫燃料電池可以實現跨季儲存。而且氫燃料電池的能量密度在140MJ/kg,是鋰電能量密度的200倍。

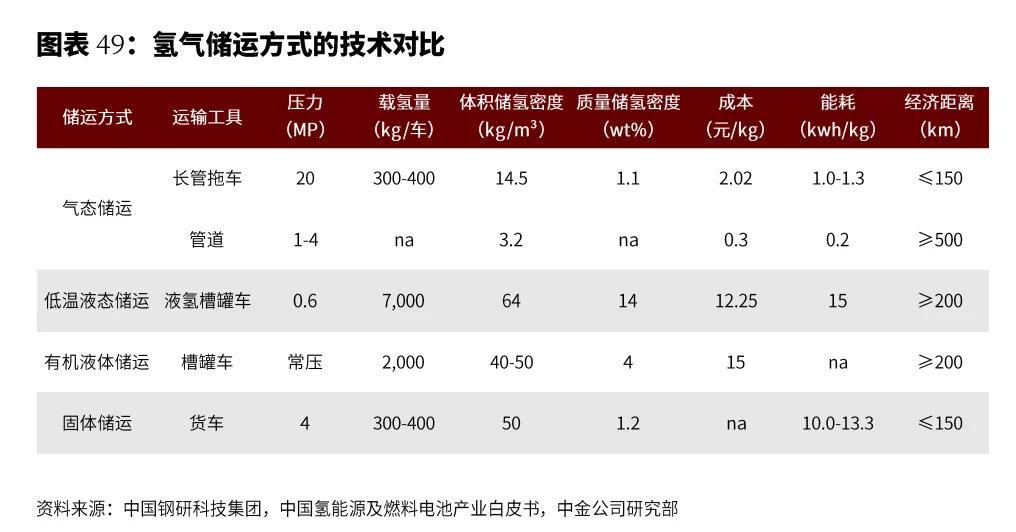

最重要的一點是氫燃料電池儲能的規模效益明顯。據權威部門估算,在80%的可再生能源滲透率下,儲能設施需要具備在極端情況下持續放電120小時的能力,因此季節性儲能需要具備更大的單體規模。鋰電要建設如此規模,成本會直線上升,但氫燃料電池卻恰恰相反,規模越大,成本越低。盡管如此,氫儲能發展需要解決的重點是安全性問題,還沒有取得突破,氫儲能成本能否如期降低至20元/公斤,重點還要看氫能儲運的技術進展。

交通用氫將成主力

從2000年-2015年,我國科技部、工信部、財政部等多部委已經確定了在新能源汽車構建“三縱三橫”基本技術體系。“三縱”中,燃料電池汽車就是其中重要的“一縱”。雖然目前我國氫燃料電池車發展較為滯后,但從長遠角度看,氫燃料電池車和鋰電車將成為交通領域齊頭并進共同發展的行業。

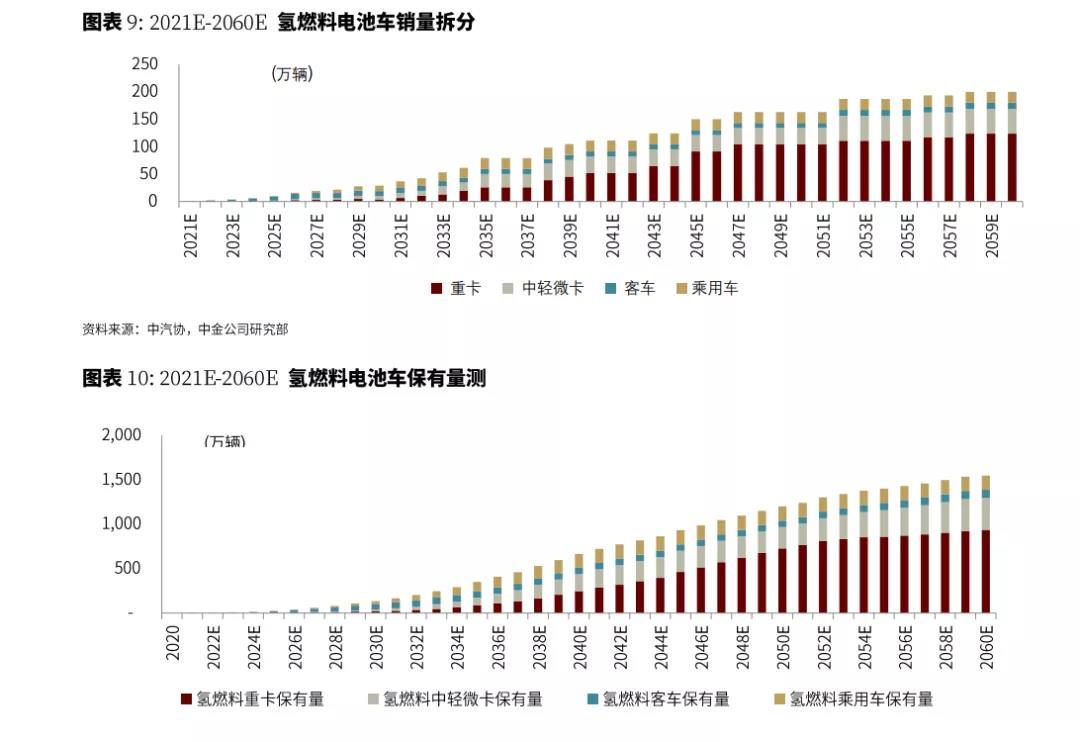

交通領域拓展氫能的應用并不是一廂情愿的猜測,而是我們國家早已計劃好的。根據中國汽車工程學會牽頭編寫的《節能與新能源汽車技術路線圖2.0》規劃:到2025年全國范圍內推廣氫燃料電池車10 萬輛,2030-2035年推廣達到百萬輛;商用車中,我們認為政府對客車行業采購干預能力強, 且整車廠相對集中,客車或將最先推廣氫能;重卡則因其載重、續航、低溫的高要求對氫燃料電池推廣最為急迫。

中金公司預測:到2030和2060年,氫燃料電池車(商用車及乘用車)年銷量將分別達到29萬輛和200萬輛,燃料電池車保有量134萬輛和1546萬輛,屆時對應總氫氣需求將達到129萬噸和3031萬噸。在交通領域氫能的應用量占比接近7成。

目前我國燃料電池車發展速度較為遲緩,其中主要原因在于,加氫基礎設施不健全以及燃料電池系統及儲氫系統成本較高所致。根據測算,目前兩者占整車制造成本約70%,其中燃料電堆占到整車成本的30%,而且成本下降并不明顯。

作為氫燃料電池汽車發展至關重要的諸多材料和配件,如催化劑、質子交換膜、碳紙、空壓機、氫循環泵等,我國仍需進口,國內能夠提供配套的企業并不多見也是行業發展滯后的重要原因。

對于相關企業來說,氫燃料電池車發展前景非常具有優勢,但也需要各方承擔技術創新的壓力。

電解水制氫需2040年實現平價

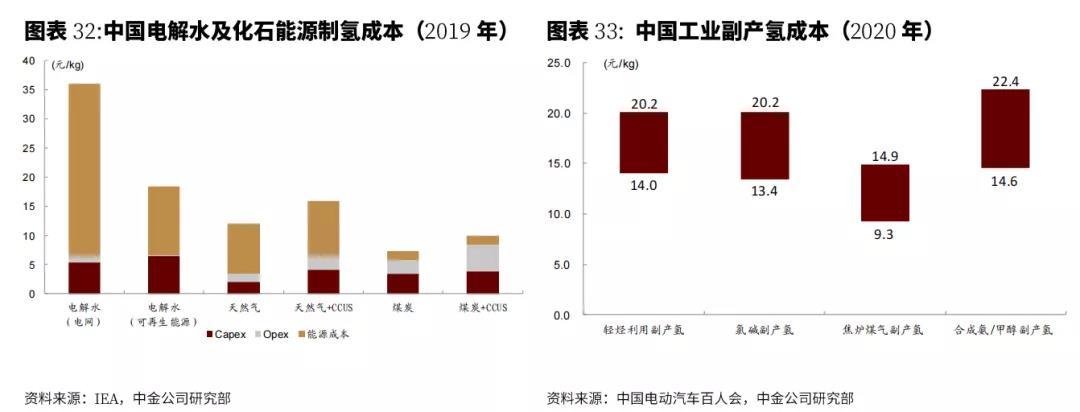

目前我國制氫主要依賴于煤化工領域,電解水制氫成本依然處在高位。我國終端氫加注成本普遍在50-80元/kg,制氫、運氫、加氫成本占比分別在 37%、27%和36%。如果氫能想要在交通領域規模化應用,其成本至少要與當前使用化石能源持平。

中金公司預測,終端氫價格需下降至30元/kg以內,氫能源各環節仍需進一步降本。預計電解水制氫成本將在2040年前實現與煤炭制氫平價。

做出上述判斷,是根據氫能產業的特點分析出來的。電解制氫規模化、電解技術進步、新能源電價降低三方面共同努力,將徹底驅動電解水制氫成本降低。

目前電解槽制氫裝置規模普遍較小,通過將多電解槽堆組合以增加電解槽系統整體容量可有效降低系統單位資本支出;同時制造端規模化生產也可實現有效降本。

根據IRENA預測,堿性電解效率將從目前的50-83kWh/kg H2下降至2050年的42 kWh/kg H2以下,使用壽命將提升至10萬小時以上。這將帶動單位氫能成本的下降。

隨著新能源發電成本降低,目前光伏、風電等新能源裝機量不斷增長,新能源發電的度電成本仍處于快速下降階段,如果是采用棄風、棄光、棄水電量制氫,將進一步降低其用能成本,促進電解水制氫成本的降低。

除了制氫成本外,儲氫和加氫也需要增加一部分終端用氫成本。中金公司預測,在制儲運加各環節的共同降本下,終端氫價格將在2030 年下降至35元/kg以下,并在2050年降至約20元/kg。

電解裝置將迎2萬億市場

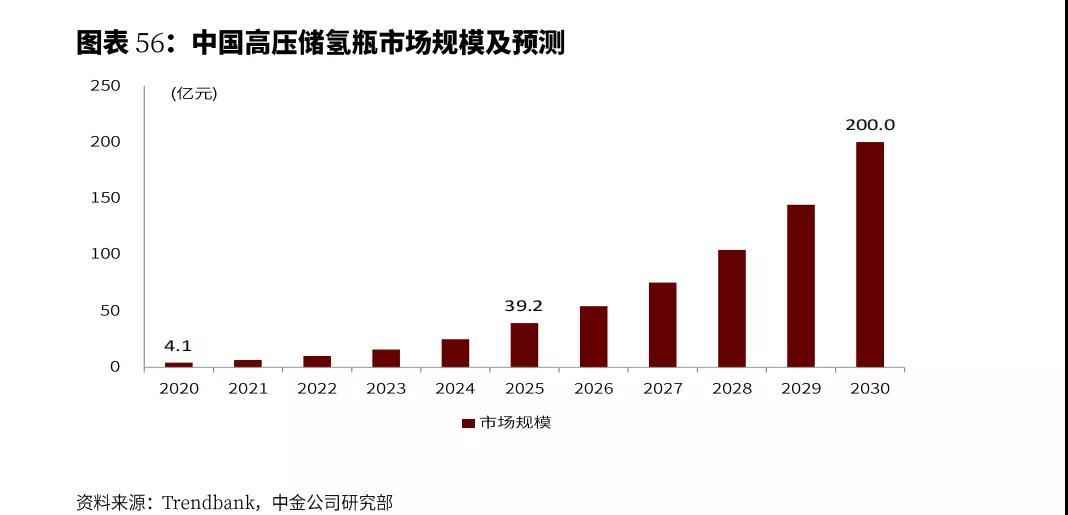

基于上述預測和判斷,我國電解水制氫裝置將迎來發展新機遇。中金公司判斷:2060年電解裝置超2萬億元市場,電解裝置容量從1MW放大至40MW的固定成本支出減少約60%。高壓儲氫瓶也將迎來十年高速增長期。

根據全球儲氫瓶領先企業Hexagon數據顯示:2020年全球高壓儲氫瓶市場規模約20億美元,Hexagon預計2025和2030年全球市場將增長至約110億美元和690億美元;其中2030年中國市場有望增長至270億美元,占全球市場規模達39%。

根據第三方咨詢機構勢銀咨詢(Trendbank)統計,2020年中國高壓儲氫瓶市場約4.1億元,2025年和2030年有望增長至39.2億元和200.0億元,2020-2025年和2025-2030年復合增速分別約57%和39%。

雖然我國儲氫設備未來有較大的發展空間,但是也要警惕當前儲氫領域的技術和材料問題。以碳纖維復合材料為例,根據廣州賽奧炭纖維技術有限公司發布的《2019全球碳纖維復合材料市場報告》數據顯示:2019年全球碳纖維需求量約10.4萬噸,中國大陸需求量約3.8萬噸,占全球需求量的36%。但2019年我國大陸碳纖維進口量達2.6萬噸,進口依存度達到68%。儲氫設備所需材料對外依存度較高將制約我國儲氫設備的發展。

氫能匯認為:目前我國氫能產業尚處在起步階段,無論從制氫、儲氫還是用氫端,都存在一些發展瓶頸需要突破。制氫端的成本問題,儲氫端的材料問題和用氫端的基礎設施建設問題都需要業內人士共同解決。

從行業發展趨勢看,氫能未來的市場前景非常好,未來30年整個行業將迎來一個飛速增長的新階段,相關企業需要看到產業發展一片光明的同時也要警惕和注意當前掣肘行業發展痛點,產業發展前景廣闊并不意味著每一個企業發展也能同樣順利,行業在飛速進步的過程也是一個大浪淘沙的過程,一些技術能力差、資金實力不足的企業會被淘汰出局。

相關新聞

合肥暢合能源科技有限公司