氫能重卡降成本之路

發布時間:

2022-06-01

2021年2月,氫能重卡消息不斷。伴隨韓國現代、日本豐田等跨國企業紛紛在中國布局燃料電池產業鏈。正如純電動車領域引進特斯拉后,寧德時代成功打破其鋰電池供應壁壘,參與到核心供應鏈中,在政府的引導下,中國的燃料電池企業也即將與國際巨頭產生激烈競爭,期待著能夠殺出重圍。與此同時,日韓企業很可能帶來的技術外溢和人才流動將有助于我國燃料電池行業整體水平的提升,“鯰魚效應”讓市場競爭水平和市場透明度同時提高。

2021年2月,氫能重卡消息不斷。伴隨韓國現代、日本豐田等跨國企業紛紛在中國布局燃料電池產業鏈。正如純電動車領域引進特斯拉后,寧德時代成功打破其鋰電池供應壁壘,參與到核心供應鏈中,在政府的引導下,中國的燃料電池企業也即將與國際巨頭產生激烈競爭,期待著能夠殺出重圍。與此同時,日韓企業很可能帶來的技術外溢和人才流動將有助于我國燃料電池行業整體水平的提升,“鯰魚效應”讓市場競爭水平和市場透明度同時提高。

“柴改氫”是中國氫能產業鏈的發展方向之一,國內外紛紛在中國布局氫燃料電池重卡,其中包括豐田、現代等多家車企,已經相繼在氫能源重卡領域發力。豐田與日野汽車共同開發以Hino Profia為基礎重型燃料電池卡車,續航能力預計約600公里;現代簽約4000輛氫能重卡,建設6500套/年燃料電池系統產線強勢入局;江鈴重汽向上海智迪成功交付10臺江鈴威龍氫燃料重卡;蘇州金龍50輛氫燃料電池重卡在上海寶鋼交付使用;深蘭科技將在兩年內實現1000臺以上自動駕駛氫能重卡的交付;通用汽車與Navistar聯手布局氫能重卡;深圳氫時代110kW氫能重卡進駐鹽田港測試;氫楓能源與金馬能源成立合資公司布局500臺氫能重卡......

雖然各家車企已隱隱傳出競爭的硝煙,但目前商用燃料電池車,尤其是氫能氫能重卡領域,仍舊是一個增量市場,目前全國重卡有1000萬輛,現有氫能重卡數與目前訂單數之和也不足萬輛,再加上客車、功能車以及工程機械用氫,其中市場空間龐大。因此未來很長一段時間內將會是傳統柴油重卡與氫能重卡之間的競爭。目前來看,氫能重卡成本遠超柴油重卡購車成本約為后者的一倍,要想通過降本提升市場競爭力,短期內須依賴政策補貼,長期則需要各方在整車成本、燃料成本與人力成本方面做出巨大努力。

從政策補貼角度講:近年來我國一直鼓勵燃料電池車的發展。2021年12月17日,北京大興區發布《大興區促進氫能產業發展暫行辦法》,其中指出,在大興區購買的氫燃料電池汽車,最高將獲得1:1.4的國地補。以一輛110kW以上系統功率、31噸以上載重的氫能重卡為例,在示范首年可以獲得54.6萬元國補,在大興區則一共能夠申領131.04萬元國地補;2018年《關于調整完善新能源汽車推廣應用財政補貼政策的通知》制定了燃料電池車的補貼標準。

從整車成本角度講:

|

燃料電池系統產量 |

200臺/年 |

1000臺/年 |

1萬臺/年 |

5萬臺/年 |

|

燃料電池單位成本($/kW) |

283 |

180 |

115 |

90 |

|

燃料電池系統功率(kW) |

308 |

308 |

308 |

308 |

|

燃料電池系統總成本($) |

87,164 |

55,440 |

35,420 |

27,720 |

|

相較目前成本變動 |

|

-36.40% |

-59.36% |

-68.20% |

燃料電池系統規模化成本表

而當車載氫瓶生產規模達到萬個/年時,規模效應的降本效果尤其明顯,氫瓶成本將下降約40%,也能為整車成本下降貢獻約2%。

|

車載氣瓶產量 |

1000個/年 |

1萬個/年 |

10萬臺/年 |

50萬臺/年 |

|

車載氣瓶單位成本($/kg) |

1200 |

710 |

523 |

473 |

|

氫氣存儲量(kg) |

44.12 |

44.12 |

44.12 |

44.12 |

|

車載氣瓶總成本($) |

52944 |

31,325 |

23,075 |

20,869 |

|

相較目前成本變動 |

|

-40.83% |

-56.42% |

-60.58% |

|

車載氣瓶單位成本($/kg) |

1200 |

710 |

523 |

473 |

|

氫氣存儲量(kg) |

44.12 |

44.12 |

44.12 |

44.12 |

|

車載氣瓶總成本($) |

52944 |

31,325 |

23,075 |

20,869 |

|

相較目前成本變動 |

|

-40.83% |

-56.42% |

-60.58% |

車載氫瓶規模化成本表

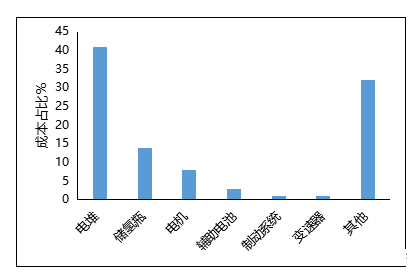

而整車零部件方面,由于缺乏規模效益,非動力系統部件和燃油車相比存在巨大的額外的成本加成,約占總成本的30%,遠高于純電動車的10%與燃油車的6%,降本空間巨大。

從燃料成本角度講:目前來看,如果使用綠氫,氫氣的加氫站成本要接近85元每公斤,是柴油價格的近四倍,這其中氫氣的制取成本占到46%,而氫氣的運輸以及加氫站的建造成本占到其余的53%。

從制氫角度分析,目前綠氫的平均制取成本約為38.7元/kg,成本主要集中在可再生能源的電力價格以及電解水裝置的成本以及效率。2030年,海上風電的度電成本將會下降40%,由現在的每度電0.45元降低到每度電0.26元。可以幫助氫氣的制取價格下降8.4元每千克。電解水設備目前受規模限制成本較高,降本空間巨大,假設2030年國內電解水設備裝機量達到90GW,將為制氫帶來約12元/kg的成本減少。制氫最終成本將降至18元/kg左右。

從人力成本講:在港口碼頭、礦區及廠區等相對封閉的區域里,采用重卡最貴的是人工,如果采用成熟的自動駕駛技術省去這部分成本,那么氫能重卡在其全生命周期里也就具備了經濟性。這就是一種商業模式的創新,一旦規模化推廣,對產業拉動作用很大。然而自動駕駛對氫能重卡駕駛環境有較高的要求,使用環境受限。

大功率的燃料電池發動機以及液氫作為儲氫系統結合將是未來商用車,特別是重卡車型發展方向。根據國際氫能委員會預計,到2050年,氫能將承擔全球18%的能源終端需求,創造超過2.5萬億美元的市場價值,燃料電池汽車將占據全球車輛的 20%-25%,屆時將成為與汽油、柴油并列的終端能源體系消費主體。

相關新聞

合肥暢合能源科技有限公司