中國氫能產業(yè)的發(fā)展

發(fā)布時間:

2022-05-31

近年來,氫能在全球開始升溫,美國、日本、歐盟等國家和地區(qū)相繼制定了氫能發(fā)展戰(zhàn)略,其中2016年以來的中國氫能熱尤為引人關注。盡管受到新冠肺炎疫情影響發(fā)展放緩,但截至2020年10月底,中國各級政府當年發(fā)布的氫能產業(yè)政策仍達62個。中國的氫能熱受到電動汽車快速發(fā)展以及可再生電力成本快速下降的鼓舞,主要由應用側推動和地方政府推動,被視作尋找新經濟增長點的突破口,熱潮之中有需要冷靜思考和解決的若干問題。只有系統(tǒng)、客觀地認識氫能熱以及氫能本身的角色和價值,才能回答好氫能產業(yè)應如何發(fā)展的問題。

近年來,氫能在全球開始升溫,美國、日本、歐盟等國家和地區(qū)相繼制定了氫能發(fā)展戰(zhàn)略,其中2016年以來的中國氫能熱尤為引人關注。盡管受到新冠肺炎疫情影響發(fā)展放緩,但截至2020年10月底,中國各級政府當年發(fā)布的氫能產業(yè)政策仍達62個。中國的氫能熱受到電動汽車快速發(fā)展以及可再生電力成本快速下降的鼓舞,主要由應用側推動和地方政府推動,被視作尋找新經濟增長點的突破口,熱潮之中有需要冷靜思考和解決的若干問題。只有系統(tǒng)、客觀地認識氫能熱以及氫能本身的角色和價值,才能回答好氫能產業(yè)應如何發(fā)展的問題。

全球氫能發(fā)展熱回顧

事實上,氫能熱在歷史上已經不是第一次了。20世紀70年代,石油危機以及對空氣污染的關注引發(fā)了第一輪氫能熱。第二輪氫能熱發(fā)生在20世紀90年代初,主要源自對氣候變化問題的關注,以日本和歐洲為代表。第三輪氫能熱發(fā)生在21世紀初,2002年美國能源部(DOE)發(fā)布《國家氫能發(fā)展路線圖》;2003年美國召集“國際氫能與燃料電池合作伙伴組織”(IPHE)。在第二輪和第三輪氫能熱的發(fā)展中,隨著油價回落、應對氣候變化政策的不確定性以及基礎設施建設等問題,使得氫能熱并沒有轉化成持續(xù)的投資,且未形成大的產業(yè)規(guī)模。但持續(xù)的研發(fā)投入與積累已經為產業(yè)發(fā)展奠定了基礎。

2018年以來,第四輪氫能熱的焦點在中國。主要有4方面驅動因素:(1)中國市場電動汽車的快速發(fā)展給人們帶來了信心,由于氫燃料電池汽車的重載、長距離運輸優(yōu)勢與電動汽車的短距離城市代步功能存在互補性,人們很快瞄準了氫燃料電池汽車,希望再開發(fā)一個新的市場。(2)從氫氣來源上看,中國副產氫氣豐富,每年棄風、棄光、棄水、棄核等“四棄”發(fā)電制氫的潛在產能為340萬噸/年左右,氫氣來源有著較為充足的保障 。此外,太陽能、風能等成本快速下降,也使得長期來看氫氣的綠色制取成為可能。據(jù)國際能源署(IEA)統(tǒng)計,從2010—2018年,全球光伏發(fā)電成本平均下降82%,有些地區(qū)可再生電力已實現(xiàn)平價上網。(3)氫燃料電池技術進步以及規(guī)模化帶來的成本下降,目前典型的燃料電池商業(yè)成本約為230美元 / kW,通過將工廠的生產規(guī)模從每年1000臺增加到每年10萬臺,可使成本降至50美元 / kW 。(4)中國地方政府在尋找新的經濟增長點,能源企業(yè)面對能源轉型的壓力,在探索能源多元化、清潔化與低碳化路徑;傳統(tǒng)汽車企業(yè)面對行業(yè)頹勢,在努力尋求突破點。

中國氫能產業(yè)發(fā)展現(xiàn)狀

短期內不能直接助力保障國家能源安全和碳減排。氫能對能源系統(tǒng)而言不是增量,而是現(xiàn)有能源系統(tǒng)的一種新型利用方式。氫能在其全生命周期中的能量和環(huán)境效益取決于一次能源的供給機構及其經濟性和安全性。在目前的能源和工業(yè)基礎上,氫的來源主要是化石燃料制取和工業(yè)副產氫。近年來,中國工業(yè)副產氫約有800萬噸/年,大部分被直接排放或燃燒處置,未得到有效利用;電網無法消納的100 吉瓦時/年可再生能源“棄電”,約相當于200萬噸/年的制氫產能。可再生能源制氫2030年后實現(xiàn)產業(yè)化已成為全球氫能研究機構的基本共識,因此,2030年之前,在不新增化石燃料制氫產能的前提下,理論供氫能力不超過1000萬噸/年。短期內,氫能并不能助力保障國家能源安全;對于化石能源,如果二氧化碳捕集、利用和封存的技術無法規(guī)模化應用,氫能也無法從根本上解決碳減排的問題,對其他污染物減排也只能是局部改善。

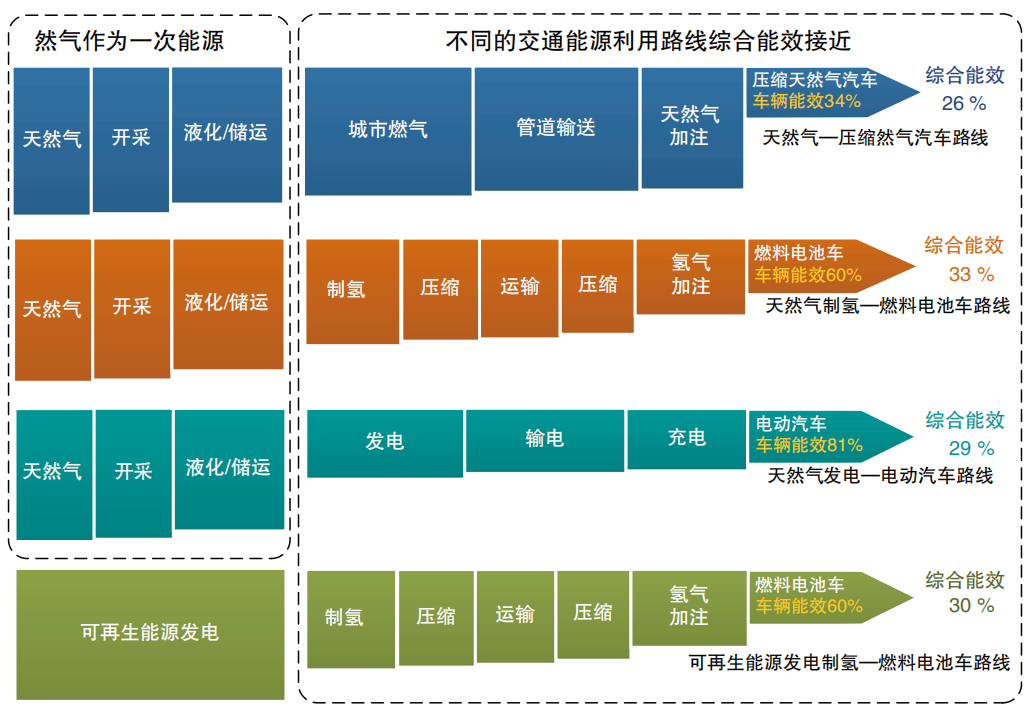

在交通領域的大規(guī)模應用初期面臨較大困難。以豐田、億華通為代表的氫燃料電池汽車整車廠商及零部件制造企業(yè)是推動中國氫能熱的重要力量。擁有充氫時間短、載重大、運行距離遠等優(yōu)勢的氫燃料電池汽車似乎能參照電動車的發(fā)展道路,打通一條氫燃料電池汽車產業(yè)鏈。但事實上,相比純電動汽車,現(xiàn)階段燃料電池系統(tǒng)和儲氫系統(tǒng)約占整車成本的 65%,遠高于鋰離子純電動汽車的電池成本占比;而輔助系統(tǒng)中的空壓機、控制器、氫循環(huán)泵等同樣成本高昂。此外,中國在氣體儲運管理、加氫站核心裝備等環(huán)節(jié)同樣面臨缺少核心技術的問題。據(jù)測算,不論是天然氣來源還是可再生電力來源,與能源的其他交通利用方式相比,氫燃料電池路線并沒有顯著的能效優(yōu)勢

產業(yè)化需統(tǒng)籌考慮綜合利用路徑。氫能的終端消費利用可分為交通利用和固定式利用,均通過燃料電池技術實現(xiàn)。交通利用包括氫能驅動的汽車、船舶、軌道列車等;固定式利用有儲能系統(tǒng)、熱電聯(lián)供系統(tǒng)等。按照兩種利用途徑,氫能產業(yè)化路線可分為燃料路徑及儲能和綜合利用。

相關新聞

合肥暢合能源科技有限公司